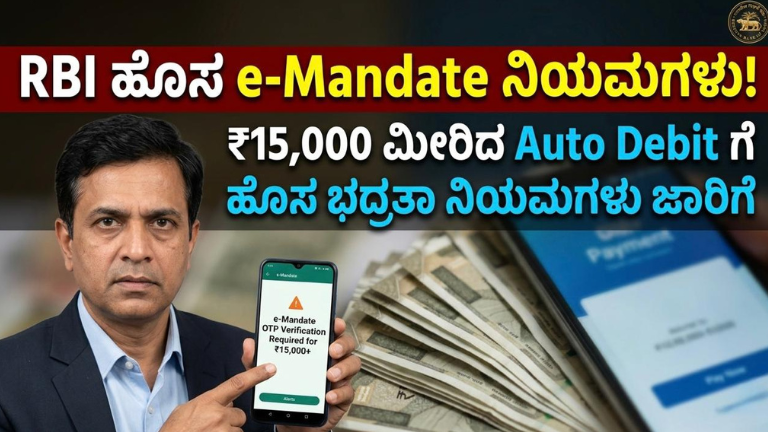

RBI ಹೊಸ e-Mandate ನಿಯಮಗಳು: ₹15,000 ಮೀರಿದ Auto Debit ಗೆ ಹೊಸ ಭದ್ರತಾ ನಿಯಮಗಳು ಜಾರಿಗೆ

ಭಾರತದಲ್ಲಿ ಡಿಜಿಟಲ್ ಆರ್ಥಿಕತೆ ವೇಗವಾಗಿ ರೂಪಾಂತರಗೊಳ್ಳುತ್ತಿರುವ ಇಂದಿನ ಕಾಲಘಟ್ಟದಲ್ಲಿ, ಪಾವತಿ ವ್ಯವಸ್ಥೆಗಳಲ್ಲಿನ ಸುಗಮತೆ ಮತ್ತು ಭದ್ರತೆ ಎಂಬ ಎರಡು ಅಂಶಗಳು ಸಮಾನವಾಗಿ ಮಹತ್ವ ಪಡೆದಿವೆ. ಸ್ಮಾರ್ಟ್ಫೋನ್ ಬಳಕೆ ಹೆಚ್ಚಳ, ಇಂಟರ್ನೆಟ್ ಪ್ರವೇಶ ವಿಸ್ತರಣೆ, ಮತ್ತು UPI ಸೇರಿದಂತೆ ತ್ವರಿತ ಪಾವತಿ ವ್ಯವಸ್ಥೆಗಳ ಬೆಳವಣಿಗೆ ಇವೆಲ್ಲವೂ ಸೇರಿ ದೇಶದ ಆರ್ಥಿಕ ವ್ಯವಹಾರಗಳನ್ನು ಹೊಸ ಹಾದಿಯಲ್ಲಿ ಸಾಗಿಸುತ್ತಿವೆ. ಈ ಹಿನ್ನೆಲೆದಲ್ಲಿ Reserve Bank of India ತನ್ನ e-Mandate ವ್ಯವಸ್ಥೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಹೊಸ ನಿಯಮಗಳನ್ನು ಪ್ರಕಟಿಸಿರುವುದು ಒಂದು ಪ್ರಮುಖ ಹೆಜ್ಜೆ ಎಂದು ಪರಿಗಣಿಸಬಹುದು. ಈ ನಿಯಮಗಳು ಕೇವಲ ತಾಂತ್ರಿಕ ಬದಲಾವಣೆಗಳಲ್ಲ, ಬದಲಾಗಿ ಬಳಕೆದಾರರ ಅನುಭವ, ಭದ್ರತೆ, ಮತ್ತು ನಿಯಂತ್ರಣವನ್ನು ಮರುಪರಿಭಾಷಿಸುವಂತಹ ಮಹತ್ವದ ಮಾರ್ಗಸೂಚಿಗಳಾಗಿವೆ.

ಡಿಜಿಟಲ್ ಪಾವತಿಗಳಲ್ಲಿ recurring payments ಅಥವಾ subscription ಆಧಾರಿತ ವ್ಯವಹಾರಗಳು ಇತ್ತೀಚಿನ ವರ್ಷಗಳಲ್ಲಿ ಅತ್ಯಂತ ಸಾಮಾನ್ಯವಾಗಿವೆ. OTT ಪ್ಲಾಟ್ಫಾರ್ಮ್ಗಳು, cloud ಸೇವೆಗಳು, utility bills, insurance premiums, mutual fund SIPs, credit card dues ಮುಂತಾದವುಗಳು ಈಗ ನಿಯಮಿತವಾಗಿ auto-debit ಮೂಲಕ ಪಾವತಿಯಾಗುತ್ತಿವೆ. ಇವುಗಳಲ್ಲಿ e-Mandate ಎಂಬ ವ್ಯವಸ್ಥೆ ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸುತ್ತದೆ. e-Mandate ಎಂದರೆ, ಬಳಕೆದಾರರು ಒಮ್ಮೆ ಅನುಮತಿ ನೀಡಿದ ನಂತರ, ನಿರ್ದಿಷ್ಟ ಅವಧಿಯಲ್ಲಿ ಮತ್ತು ನಿರ್ದಿಷ್ಟ ಮೊತ್ತದಲ್ಲಿ ಹಣವನ್ನು ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಕತ್ತರಿಸುವ ವ್ಯವಸ್ಥೆ. ಇದು ಬಳಕೆದಾರರಿಗೆ ಸುಲಭತೆ ನೀಡಿದರೂ, ನಿಯಂತ್ರಣ ಮತ್ತು ಭದ್ರತೆ ಕುರಿತು ಕೆಲವು ಆತಂಕಗಳನ್ನು ಹುಟ್ಟಿಸಿತ್ತು.

ಈ ಆತಂಕಗಳನ್ನು ಗಮನದಲ್ಲಿಟ್ಟುಕೊಂಡು RBI ತನ್ನ ಹೊಸ ನಿಯಮಗಳನ್ನು ರೂಪಿಸಿದೆ. ಈ ನಿಯಮಗಳ ಮೂಲ ಉದ್ದೇಶವು ಎರಡು ಪ್ರಮುಖ ಅಂಶಗಳನ್ನು ಸಾಧಿಸುವುದು: ಮೊದಲನೆಯದು, recurring payments ಅನ್ನು seamless ಆಗಿ ನಡೆಸುವುದು; ಎರಡನೆಯದು, ಹೆಚ್ಚಿನ ಮೊತ್ತದ ವ್ಯವಹಾರಗಳಿಗೆ ಹೆಚ್ಚುವರಿ ಭದ್ರತೆಯನ್ನು ಒದಗಿಸುವುದು. ಈ ಎರಡರ ನಡುವಿನ ಸಮತೋಲನ ಸಾಧಿಸುವುದು ಸುಲಭವಲ್ಲ. ಆದರೆ ಹೊಸ e-Mandate ಮಾರ್ಗಸೂಚಿಗಳು ಈ ಸಮತೋಲನವನ್ನು ಸಾಧಿಸಲು ಪ್ರಯತ್ನಿಸುತ್ತವೆ.

ಹೊಸ ನಿಯಮಗಳ ಪ್ರಕಾರ, ₹15,000 ವರೆಗೆ ಇರುವ recurring transactions ಗಳಿಗೆ OTP ಅಥವಾ ಹೆಚ್ಚುವರಿ authentication ಅಗತ್ಯವಿಲ್ಲ. ಇದು ಬಳಕೆದಾರರಿಗೆ ದೊಡ್ಡ ಮಟ್ಟದ ಅನುಕೂಲತೆಯನ್ನು ನೀಡುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, Netflix, Amazon Prime, Spotify, mobile recharge, ವಿದ್ಯುತ್ ಬಿಲ್, ನೀರಿನ ಬಿಲ್ ಮುಂತಾದ ಸಣ್ಣ ಮೊತ್ತದ ಪಾವತಿಗಳಿಗೆ ಪ್ರತಿ ಬಾರಿ OTP ನಮೂದಿಸುವ ಅಗತ್ಯವಿಲ್ಲದಿರುವುದು ಪಾವತಿ ಪ್ರಕ್ರಿಯೆಯನ್ನು ವೇಗವಾಗಿ ಮತ್ತು ಅಡಚಣೆರಹಿತವಾಗಿ ಮಾಡುತ್ತದೆ. ಇದು ವಿಶೇಷವಾಗಿ subscription ಆಧಾರಿತ ಸೇವೆಗಳನ್ನು ಬಳಸುವವರಿಗಾಗಿ ಬಹಳ ಉಪಯುಕ್ತವಾಗಿದೆ.

ಆದರೆ, ₹15,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು ಮೊತ್ತದ recurring payments ಗಳಿಗೆ RBI ಹೆಚ್ಚುವರಿ authentication ಕಡ್ಡಾಯಗೊಳಿಸಿದೆ. ಇದು OTP ಅಥವಾ ಇತರ ಸುರಕ್ಷತಾ ಕ್ರಮಗಳ ರೂಪದಲ್ಲಿ ಇರಬಹುದು. ಇದರ ಉದ್ದೇಶ ದೊಡ್ಡ ಮೊತ್ತದ ವ್ಯವಹಾರಗಳಲ್ಲಿ ಮೋಸ ಅಥವಾ ಅನಧಿಕೃತ debit ಆಗುವುದನ್ನು ತಡೆಯುವುದು. ದೊಡ್ಡ ಮೊತ್ತದ ವ್ಯವಹಾರಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಹೆಚ್ಚಿನ ಅಪಾಯವನ್ನು ಹೊಂದಿರುತ್ತವೆ, ಆದ್ದರಿಂದ ಇಂತಹ ವ್ಯವಹಾರಗಳಿಗೆ ಹೆಚ್ಚುವರಿ ಭದ್ರತೆ ನೀಡುವುದು ಅಗತ್ಯ.

ಇದರಲ್ಲಿ ಒಂದು ಪ್ರಮುಖ ವಿನಾಯಿತಿಯೂ ಇದೆ. Insurance premium, mutual fund SIP, ಮತ್ತು credit card bill payments ಗಳಿಗೆ ₹1 ಲಕ್ಷ ವರೆಗೆ OTP ಇಲ್ಲದೇ auto-debit ಮಾಡಲು ಅವಕಾಶ ನೀಡಲಾಗಿದೆ. ಆದರೆ ಇದು ನಿರ್ದಿಷ್ಟ ಷರತ್ತುಗಳನ್ನು ಪಾಲಿಸುವುದರ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿದೆ. ಈ ವಿನಾಯಿತಿ ದೀರ್ಘಕಾಲದ ಹೂಡಿಕೆಗಳು ಮತ್ತು ನಿಯಮಿತ ಹಣಕಾಸು ಬಾಧ್ಯತೆಗಳನ್ನು ಸುಲಭಗೊಳಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ಪ್ರತಿ ತಿಂಗಳು mutual fund SIP ಅಥವಾ insurance premium ಪಾವತಿಸುವವರಿಗೆ ಈ ನಿಯಮಗಳು ತುಂಬಾ ಅನುಕೂಲಕರವಾಗುತ್ತವೆ.

ಹೊಸ ನಿಯಮಗಳಲ್ಲಿ ಮತ್ತೊಂದು ಪ್ರಮುಖ ಅಂಶವೆಂದರೆ pre-debit alert ವ್ಯವಸ್ಥೆ. ಯಾವುದೇ auto-debit ನಡೆಯುವ ಮೊದಲು ಕನಿಷ್ಠ 24 ಗಂಟೆಗಳ ಮುಂಚಿತವಾಗಿ ಬಳಕೆದಾರರಿಗೆ ಮಾಹಿತಿ ನೀಡುವುದು ಕಡ್ಡಾಯವಾಗಿದೆ. ಈ ಅಲರ್ಟ್ನಲ್ಲಿ merchant ಹೆಸರು, debit ಆಗುವ ಮೊತ್ತ, ಮತ್ತು ದಿನಾಂಕದ ವಿವರಗಳು ಸ್ಪಷ್ಟವಾಗಿ ನೀಡಲಾಗುತ್ತದೆ. ಇದರ ಮೂಲಕ ಬಳಕೆದಾರರು transaction ಅನ್ನು ಪರಿಶೀಲಿಸಿ, ಅಗತ್ಯವಿದ್ದರೆ cancel ಅಥವಾ opt-out ಮಾಡಬಹುದು. ಇದು ಬಳಕೆದಾರರಿಗೆ ಹೆಚ್ಚಿನ ನಿಯಂತ್ರಣ ಮತ್ತು ಪಾರದರ್ಶಕತೆಯನ್ನು ಒದಗಿಸುತ್ತದೆ.

post-debit alert ವ್ಯವಸ್ಥೆಯೂ ಕಡ್ಡಾಯವಾಗಿದೆ. auto-debit ನಡೆದ ನಂತರ ಕೂಡಲೇ ಬಳಕೆದಾರರಿಗೆ ಮಾಹಿತಿ ಕಳುಹಿಸಲಾಗುತ್ತದೆ. ಇದರಲ್ಲಿ transaction ವಿವರಗಳು ಮತ್ತು grievance redressal ಮಾಹಿತಿ ಒಳಗೊಂಡಿರುತ್ತದೆ. ಯಾವುದೇ ತಪ್ಪು debit ನಡೆದರೆ, ಬಳಕೆದಾರರು ತಕ್ಷಣ ದೂರು ನೀಡಲು ಈ ಮಾಹಿತಿ ಸಹಾಯಕವಾಗುತ್ತದೆ. ಇದು transparency ಮತ್ತು accountability ಅನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ.

RBI ಮತ್ತೊಂದು ಸ್ಪಷ್ಟನೆ ನೀಡಿರುವುದು ಎಂದರೆ, e-Mandate setup ಅಥವಾ ಅದರ ಬಳಕೆಗೆ ಯಾವುದೇ ಶುಲ್ಕ ವಿಧಿಸಲು ಬ್ಯಾಂಕ್ಗಳಿಗೆ ಅನುಮತಿ ಇಲ್ಲ. ಇದು ಗ್ರಾಹಕರಿಗೆ ಹೆಚ್ಚುವರಿ ಆರ್ಥಿಕ ಭಾರವನ್ನು ತಪ್ಪಿಸುತ್ತದೆ. ಜೊತೆಗೆ, card reissue ಆದರೂ existing mandates ಹೊಸ ಕಾರ್ಡ್ಗೆ map ಆಗುವ ವ್ಯವಸ್ಥೆ ಇರುವುದು ಬಳಕೆದಾರರಿಗೆ ಹೆಚ್ಚಿನ ಸುಲಭತೆಯನ್ನು ಒದಗಿಸುತ್ತದೆ.

ಗ್ರಾಹಕರ ಭದ್ರತೆ ಕುರಿತು RBI ತನ್ನ ಹಿಂದಿನ ನಿಯಮಗಳನ್ನು ವಿಸ್ತರಿಸಿದೆ. unauthorized electronic transactions ಗೆ ಇರುವ ರಕ್ಷಣೆಯನ್ನು ಈಗ e-Mandate ವ್ಯವಸ್ಥೆಗೆ ಕೂಡ ಅನ್ವಯಿಸಲಾಗಿದೆ. ಇದರಿಂದ, ಯಾವುದೇ ಅನಧಿಕೃತ auto-debit ನಡೆದರೆ ಬಳಕೆದಾರರಿಗೆ ಹಣಕಾಸು ರಕ್ಷಣೆ ದೊರೆಯುತ್ತದೆ. ಆದರೆ ಇದರ ಪ್ರಯೋಜನ ಪಡೆಯಲು ಬಳಕೆದಾರರು ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ದೂರು ನೀಡುವುದು ಅತ್ಯಂತ ಮುಖ್ಯ.

ಈ ನಿಯಮಗಳು ಎಲ್ಲಾ ಪ್ರಮುಖ digital payment ವ್ಯವಸ್ಥೆಗಳಿಗೆ ಅನ್ವಯಿಸುತ್ತವೆ. UPI AutoPay, debit cards, credit cards, prepaid payment instruments ಇವೆಲ್ಲವೂ ಈ ಮಾರ್ಗಸೂಚಿಗಳಡಿ ಬರುತ್ತವೆ. ಇದು ದೇಶದ ಎಲ್ಲಾ ಪ್ರಮುಖ ಪಾವತಿ ವ್ಯವಸ್ಥೆಗಳಲ್ಲಿ ಏಕೀಕೃತ ನಿಯಮಗಳನ್ನು ಜಾರಿಗೆ ತರುತ್ತದೆ.

ಈ ಬದಲಾವಣೆಗಳು ಬಳಕೆದಾರರಿಗೆ ಹಲವು ರೀತಿಯಲ್ಲಿ ಪ್ರಯೋಜನಕಾರಿಯಾಗುತ್ತವೆ. ಸಣ್ಣ ಮೊತ್ತದ ಪಾವತಿಗಳು ಹೆಚ್ಚು ಸುಲಭವಾಗುತ್ತವೆ. ದೊಡ್ಡ ಮೊತ್ತದ ವ್ಯವಹಾರಗಳಿಗೆ ಹೆಚ್ಚುವರಿ ಭದ್ರತೆ ಸಿಗುತ್ತದೆ. 24 ಗಂಟೆಗಳ ಮುಂಚಿತ ಅಲರ್ಟ್ ವ್ಯವಸ್ಥೆಯಿಂದ unwanted deductions ತಪ್ಪಿಸಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ. transparency ಹೆಚ್ಚುವುದರಿಂದ ಬಳಕೆದಾರರು ತಮ್ಮ ಹಣಕಾಸು ಚಟುವಟಿಕೆಗಳನ್ನು ಸುಲಭವಾಗಿ ನಿರ್ವಹಿಸಬಹುದು.

ಡಿಜಿಟಲ್ ಪಾವತಿಗಳ ಭವಿಷ್ಯವನ್ನು ಗಮನಿಸಿದರೆ, ಇಂತಹ ನಿಯಮಗಳು ಅತ್ಯಂತ ಅಗತ್ಯ. recurring payments ಹೆಚ್ಚು ಸಾಮಾನ್ಯವಾಗುತ್ತಿರುವ ಈ ಕಾಲದಲ್ಲಿ, ಬಳಕೆದಾರರ ವಿಶ್ವಾಸವನ್ನು ಉಳಿಸಿಕೊಳ್ಳುವುದು ಬಹಳ ಮುಖ್ಯ. RBI ಯ ಈ ಕ್ರಮವು ಡಿಜಿಟಲ್ ಪಾವತಿ ವ್ಯವಸ್ಥೆಯ ಮೇಲೆ ವಿಶ್ವಾಸವನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ.

ಇದು ಕೇವಲ ನಿಯಮಗಳ ಬದಲಾವಣೆ ಮಾತ್ರವಲ್ಲ, ಬದಲಾಗಿ ಡಿಜಿಟಲ್ ಆರ್ಥಿಕತೆಯ ಬೆಳವಣಿಗೆಗೆ ಒಂದು ದೃಢವಾದ ಅಡಿಪಾಯವಾಗಿದೆ. ಬಳಕೆದಾರರು ಹೆಚ್ಚು ಸುಲಭವಾಗಿ ಮತ್ತು ಭದ್ರತೆಯಿಂದ ಪಾವತಿಗಳನ್ನು ನಡೆಸಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ. ಬ್ಯಾಂಕ್ಗಳು ಮತ್ತು payment service providers ಗಳು ಈ ನಿಯಮಗಳನ್ನು ಕಟ್ಟುನಿಟ್ಟಾಗಿ ಪಾಲಿಸುವುದು ಕೂಡ ಅತ್ಯಂತ ಮುಖ್ಯ.

ಒಟ್ಟಾರೆ, Reserve Bank of India ಪರಿಚಯಿಸಿರುವ ಈ ಹೊಸ e-Mandate ನಿಯಮಗಳು ಭಾರತದಲ್ಲಿ ಡಿಜಿಟಲ್ ಪಾವತಿ ವ್ಯವಸ್ಥೆಯನ್ನು ಇನ್ನಷ್ಟು ಸುಧಾರಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತವೆ. convenience ಮತ್ತು security ನಡುವಿನ ಸಮತೋಲನವನ್ನು ಸಾಧಿಸುವ ಈ ಪ್ರಯತ್ನವು, ಮುಂದಿನ ದಿನಗಳಲ್ಲಿ ಡಿಜಿಟಲ್ ಆರ್ಥಿಕತೆಯ ಬೆಳವಣಿಗೆಗೆ ದೊಡ್ಡ ಮಟ್ಟದ ಉತ್ತೇಜನ ನೀಡುತ್ತದೆ.

ಬಳಕೆದಾರರ ದೃಷ್ಟಿಯಿಂದ ನೋಡಿದರೆ, notifications ಗಮನಿಸುವುದು, subscription ಗಳನ್ನು ನಿಯಮಿತವಾಗಿ ಪರಿಶೀಲಿಸುವುದು, ಮತ್ತು ಯಾವುದೇ ಅನುಮಾನಾಸ್ಪದ transaction ಕಂಡುಬಂದರೆ ತಕ್ಷಣ ಕ್ರಮ ಕೈಗೊಳ್ಳುವುದು ಅತ್ಯಂತ ಮುಖ್ಯ. ಈ ರೀತಿಯಲ್ಲಿ ಬಳಕೆದಾರರು ತಮ್ಮ ಹಣಕಾಸು ಭದ್ರತೆಯನ್ನು ಕಾಪಾಡಿಕೊಳ್ಳಬಹುದು.

ಡಿಜಿಟಲ್ ಯುಗದಲ್ಲಿ ಪಾವತಿ ವ್ಯವಸ್ಥೆಗಳು ಇನ್ನಷ್ಟು ಸ್ವಯಂಚಾಲಿತವಾಗುತ್ತಾ ಹೋಗುತ್ತಿರುವ ಸಂದರ್ಭದಲ್ಲಿ, ಇಂತಹ ನಿಯಮಗಳು ಬಳಕೆದಾರರ ನಿಯಂತ್ರಣವನ್ನು ಕಾಪಾಡುತ್ತವೆ. ಇದು ಭವಿಷ್ಯದ ಡಿಜಿಟಲ್ ಆರ್ಥಿಕತೆಯ ಪ್ರಮುಖ ಅಂಶವಾಗಲಿದೆ.

ಡಿಜಿಟಲ್ ಪಾವತಿ ಮತ್ತು e-Mandate ಮಹತ್ವ

ಇಂದಿನ ದಿನಗಳಲ್ಲಿ OTT subscription, mobile recharge, ವಿದ್ಯುತ್ ಬಿಲ್, insurance premium, mutual fund SIP, credit card bill payments ಮುಂತಾದ ಅನೇಕ ಸೇವೆಗಳು auto-debit ವ್ಯವಸ್ಥೆಯ ಮೂಲಕ ನಡೆಯುತ್ತಿವೆ. ಇದನ್ನು ಸುಲಭಗೊಳಿಸಲು e-Mandate ವ್ಯವಸ್ಥೆಯನ್ನು ಬಳಸಲಾಗುತ್ತದೆ. ಈ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ, ಬಳಕೆದಾರರು ಒಮ್ಮೆ ಅನುಮತಿ ನೀಡಿದ ನಂತರ, ನಿರ್ದಿಷ್ಟ ಅವಧಿಯಲ್ಲಿ ಹಣ ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಕಟ್ ಆಗುತ್ತದೆ.

ಆದರೆ, ಇಂತಹ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ಕೆಲವೊಮ್ಮೆ ಅನಧಿಕೃತ ಹಣಕಾಸು ವ್ಯವಹಾರಗಳ ಅಪಾಯವೂ ಇರುತ್ತದೆ. ಇದನ್ನು ಗಮನದಲ್ಲಿಟ್ಟುಕೊಂಡು RBI ಹೊಸ ನಿಯಮಗಳನ್ನು ರೂಪಿಸಿದೆ.

₹15,000 ವರೆಗೆ OTP ಅಗತ್ಯವಿಲ್ಲ ಎಂಬ ಹೊಸ ನಿಯಮ

ಹೊಸ ನಿಯಮಗಳ ಪ್ರಕಾರ, ₹15,000 ವರೆಗೆ ಇರುವ recurring payments ಗಳಿಗೆ OTP ಅಗತ್ಯವಿಲ್ಲ. ಇದು ಬಳಕೆದಾರರಿಗೆ ದೊಡ್ಡ ಮಟ್ಟದ ಅನುಕೂಲತೆಯನ್ನು ಒದಗಿಸುತ್ತದೆ. ಸಾಮಾನ್ಯವಾಗಿ, ಸಣ್ಣ ಮೊತ್ತದ subscription ಗಳಿಗೆ ಪ್ರತಿ ಬಾರಿ OTP ನಮೂದಿಸುವ ಅಗತ್ಯವಿಲ್ಲದಿರುವುದರಿಂದ, ಪಾವತಿ ಪ್ರಕ್ರಿಯೆ ವೇಗವಾಗಿ ಮತ್ತು ಸುಗಮವಾಗಿ ನಡೆಯುತ್ತದೆ.

ಉದಾಹರಣೆಗೆ, OTT subscription, music apps, cloud storage, mobile recharge ಅಥವಾ utility bills ಮುಂತಾದವುಗಳು ಯಾವುದೇ ವ್ಯತ್ಯಯವಿಲ್ಲದೆ ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಪಾವತಿಯಾಗುತ್ತವೆ.

₹15,000 ಮೀರಿದ ವ್ಯವಹಾರಗಳಿಗೆ ಹೆಚ್ಚುವರಿ ಭದ್ರತೆ

₹15,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು ಮೊತ್ತದ recurring payments ಗಳಿಗೆ RBI ಹೆಚ್ಚುವರಿ authentication ಕಡ್ಡಾಯಗೊಳಿಸಿದೆ. ಇದು OTP ಅಥವಾ ಇತರ ಸುರಕ್ಷತಾ ವಿಧಾನಗಳ ರೂಪದಲ್ಲಿ ಇರಬಹುದು. ಇದರ ಮೂಲಕ, ದೊಡ್ಡ ಮೊತ್ತದ ವ್ಯವಹಾರಗಳಲ್ಲಿ ಮೋಸ ಅಥವಾ ಅನಧಿಕೃತ debit ಆಗುವುದನ್ನು ತಡೆಯಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ.

ಈ ಕ್ರಮವು ವಿಶೇಷವಾಗಿ ಬ್ಯಾಂಕಿಂಗ್ ಮತ್ತು ಹಣಕಾಸು ಕ್ಷೇತ್ರದಲ್ಲಿ ಭದ್ರತೆಯನ್ನು ಮತ್ತಷ್ಟು ಬಲಪಡಿಸುತ್ತದೆ.

₹1 ಲಕ್ಷ ವರೆಗೆ ವಿಶೇಷ ವಿನಾಯಿತಿ

ಕೆಲವು ನಿರ್ದಿಷ್ಟ ಪಾವತಿಗಳಿಗೆ RBI ವಿಶೇಷ ವಿನಾಯಿತಿಯನ್ನು ನೀಡಿದೆ. Insurance premium, mutual fund SIP ಮತ್ತು credit card bill payments ಗಳಿಗೆ ₹1 ಲಕ್ಷ ವರೆಗೆ OTP ಇಲ್ಲದೇ auto-debit ಮಾಡಬಹುದು. ಆದರೆ, ಇದು ನಿರ್ದಿಷ್ಟ ಷರತ್ತುಗಳನ್ನು ಪಾಲಿಸುವುದರ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿದೆ.

ಈ ವಿನಾಯಿತಿ ದೀರ್ಘಕಾಲದ ಹೂಡಿಕೆಗಳು ಮತ್ತು ನಿಯಮಿತ ಹಣಕಾಸು ಬಾಧ್ಯತೆಗಳನ್ನು ಸುಗಮಗೊಳಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಕಡ್ಡಾಯ 24 ಗಂಟೆಗಳ ಮುಂಚಿತ ಅಲರ್ಟ್

ಹೊಸ ನಿಯಮಗಳಲ್ಲಿ ಅತ್ಯಂತ ಪ್ರಮುಖವಾದ ಅಂಶವೆಂದರೆ pre-debit alert ವ್ಯವಸ್ಥೆ. ಯಾವುದೇ auto-debit ನಡೆಯುವ ಮೊದಲು ಕನಿಷ್ಠ 24 ಗಂಟೆಗಳ ಮುಂಚಿತವಾಗಿ ಬಳಕೆದಾರರಿಗೆ ಮಾಹಿತಿ ನೀಡುವುದು ಕಡ್ಡಾಯವಾಗಿದೆ.

ಈ ಅಲರ್ಟ್ನಲ್ಲಿ merchant ಹೆಸರು, debit ಆಗುವ ಮೊತ್ತ ಮತ್ತು ದಿನಾಂಕದ ಮಾಹಿತಿ ಸ್ಪಷ್ಟವಾಗಿ ನೀಡಲಾಗುತ್ತದೆ. ಇದರಿಂದ ಬಳಕೆದಾರರು transaction ಅನ್ನು ಪರಿಶೀಲಿಸಿ, ಅಗತ್ಯವಿದ್ದರೆ cancel ಅಥವಾ opt-out ಮಾಡಬಹುದು.

ಈ ವ್ಯವಸ್ಥೆ ಬಳಕೆದಾರರಿಗೆ ಹೆಚ್ಚಿನ ನಿಯಂತ್ರಣ ಮತ್ತು ವಿಶ್ವಾಸವನ್ನು ನೀಡುತ್ತದೆ.

ಪಾವತಿ ನಂತರದ ಅಲರ್ಟ್ ಮತ್ತು ದೂರು ವ್ಯವಸ್ಥೆ

auto-debit ನಡೆದ ನಂತರ ಕೂಡಲೇ ಬಳಕೆದಾರರಿಗೆ post-debit alert ಕಳುಹಿಸಲಾಗುತ್ತದೆ. ಇದರಲ್ಲಿ transaction ವಿವರಗಳು ಮತ್ತು grievance redressal ಮಾಹಿತಿ ಒಳಗೊಂಡಿರುತ್ತದೆ. ಯಾವುದೇ ತಪ್ಪು debit ನಡೆದರೆ, ಬಳಕೆದಾರರು ತಕ್ಷಣ ದೂರು ನೀಡಬಹುದು.

ಈ ಕ್ರಮವು transparency ಮತ್ತು accountability ಅನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ.

e-Mandate ಗೆ ಯಾವುದೇ ಶುಲ್ಕ ಇಲ್ಲ

RBI ಸ್ಪಷ್ಟಪಡಿಸಿರುವಂತೆ, e-Mandate setup ಅಥವಾ ಅದರ ಬಳಕೆಗೆ ಯಾವುದೇ ಶುಲ್ಕ ವಿಧಿಸಲು ಬ್ಯಾಂಕ್ಗಳಿಗೆ ಅನುಮತಿ ಇಲ್ಲ. ಇದು ಗ್ರಾಹಕರಿಗೆ ಹೆಚ್ಚುವರಿ ಆರ್ಥಿಕ ಭಾರವನ್ನು ತಪ್ಪಿಸುತ್ತದೆ.

ಹಾಗೇ, card reissue ಆದರೂ existing mandates ಹೊಸ ಕಾರ್ಡ್ಗೆ map ಆಗುವ ವ್ಯವಸ್ಥೆ ಇದೆ. ಇದರಿಂದ subscription ಸೇವೆಗಳು ಯಾವುದೇ ವ್ಯತ್ಯಯವಿಲ್ಲದೆ ಮುಂದುವರಿಯುತ್ತವೆ.

ಅನಧಿಕೃತ ವ್ಯವಹಾರಗಳಿಗೆ ರಕ್ಷಣೆ

RBI ತನ್ನ ಹಿಂದಿನ ನಿಯಮಗಳನ್ನು ವಿಸ್ತರಿಸಿ, unauthorized electronic transactions ಗೆ ಇರುವ ಗ್ರಾಹಕ ರಕ್ಷಣೆಯನ್ನು e-Mandate ವ್ಯವಸ್ಥೆಗೆ ಕೂಡ ಅನ್ವಯಿಸಿದೆ. ಇದರಿಂದ, ಯಾವುದೇ ಅನಧಿಕೃತ auto-debit ನಡೆದರೆ, ಬಳಕೆದಾರರಿಗೆ ಹಣಕಾಸು ರಕ್ಷಣೆ ದೊರೆಯುತ್ತದೆ.

ಆದರೆ, ಇದರ ಪ್ರಯೋಜನ ಪಡೆಯಲು ಬಳಕೆದಾರರು ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ದೂರು ನೀಡುವುದು ಅತ್ಯಂತ ಮುಖ್ಯ.

ಯಾವ ಪ್ಲಾಟ್ಫಾರ್ಮ್ಗಳಿಗೆ ಅನ್ವಯಿಸುತ್ತದೆ

ಈ ಹೊಸ ನಿಯಮಗಳು ಎಲ್ಲಾ ಪ್ರಮುಖ digital payment ವ್ಯವಸ್ಥೆಗಳಿಗೆ ಅನ್ವಯಿಸುತ್ತವೆ. ಇದರಲ್ಲಿ UPI AutoPay, debit cards, credit cards ಮತ್ತು prepaid payment instruments ಒಳಗೊಂಡಿವೆ.

ಇದರಿಂದ ದೇಶದ ಎಲ್ಲಾ ಪ್ರಮುಖ ಪಾವತಿ ವ್ಯವಸ್ಥೆಗಳು ಒಂದೇ ನಿಯಮಗಳಡಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತವೆ.

ಬಳಕೆದಾರರಿಗೆ ಇದರ ಪರಿಣಾಮ

ಈ ಹೊಸ ನಿಯಮಗಳು ಬಳಕೆದಾರರಿಗೆ convenience ಮತ್ತು control ಎರಡನ್ನೂ ಒದಗಿಸುತ್ತವೆ. ಸಣ್ಣ ಮೊತ್ತದ ಪಾವತಿಗಳು ಸುಲಭವಾಗಿ ನಡೆಯುತ್ತವೆ, ಆದರೆ ದೊಡ್ಡ ಮೊತ್ತದ ವ್ಯವಹಾರಗಳಿಗೆ ಹೆಚ್ಚುವರಿ ಭದ್ರತೆ ಇರುತ್ತದೆ.

24 ಗಂಟೆಗಳ ಮುಂಚಿತ ಅಲರ್ಟ್ ವ್ಯವಸ್ಥೆ ಬಳಕೆದಾರರಿಗೆ unwanted deductions ತಪ್ಪಿಸಲು ಅವಕಾಶ ನೀಡುತ್ತದೆ. ಜೊತೆಗೆ, ಸಂಪೂರ್ಣ transparency ಇರುವುದರಿಂದ, ಬಳಕೆದಾರರು ತಮ್ಮ ಹಣಕಾಸು ಚಟುವಟಿಕೆಗಳನ್ನು ಸುಲಭವಾಗಿ ನಿರ್ವಹಿಸಬಹುದು.

ಡಿಜಿಟಲ್ ಪಾವತಿಗಳ ಭವಿಷ್ಯ

ಭಾರತದಲ್ಲಿ ಡಿಜಿಟಲ್ ಪಾವತಿಗಳು ಮುಂದುವರಿದಂತೆ, ಇಂತಹ ನಿಯಮಗಳು ಅತ್ಯಂತ ಪ್ರಮುಖವಾಗುತ್ತವೆ. RBI ಯ ಈ ಕ್ರಮವು ದೇಶದಲ್ಲಿ ಸುರಕ್ಷಿತ ಮತ್ತು ಸುಗಮ ಡಿಜಿಟಲ್ ಆರ್ಥಿಕತೆಯನ್ನು ನಿರ್ಮಿಸಲು ಸಹಕಾರಿಯಾಗುತ್ತದೆ.

Recurring payments ಹೆಚ್ಚು ಸಾಮಾನ್ಯವಾಗುತ್ತಿರುವ ಈ ಕಾಲದಲ್ಲಿ, ಇಂತಹ ನಿಯಮಗಳು ಬಳಕೆದಾರರ ವಿಶ್ವಾಸವನ್ನು ಹೆಚ್ಚಿಸುವುದರ ಜೊತೆಗೆ, ಡಿಜಿಟಲ್ ಪಾವತಿಗಳ ಬಳಕೆಯನ್ನು ಇನ್ನಷ್ಟು ಉತ್ತೇಜಿಸುತ್ತದೆ.

ಅಂತಿಮವಾಗಿ

Reserve Bank of India ಪರಿಚಯಿಸಿರುವ ಈ ಹೊಸ e-Mandate ನಿಯಮಗಳು ಭಾರತದಲ್ಲಿ ಡಿಜಿಟಲ್ ಪಾವತಿ ವ್ಯವಸ್ಥೆಗೆ ಒಂದು ಮಹತ್ವದ ಹೆಜ್ಜೆಯಾಗಿದೆ. Auto-debit ವ್ಯವಸ್ಥೆ ಇನ್ನಷ್ಟು ಸುಲಭವಾಗುತ್ತದೆಯಾದರೂ, ಬಳಕೆದಾರರು ತಮ್ಮ notifications ಮತ್ತು subscription ಗಳನ್ನು ನಿಯಮಿತವಾಗಿ ಪರಿಶೀಲಿಸುವುದು ಅತ್ಯಂತ ಅಗತ್ಯವಾಗಿದೆ.

Frequently Asked Questions (FAQ) – RBI e-Mandate ನಿಯಮಗಳ ಸಂಪೂರ್ಣ ಮಾಹಿತಿ

ಭಾರತದಲ್ಲಿ ಡಿಜಿಟಲ್ ಪಾವತಿಗಳ ಬಳಕೆ ದಿನದಿಂದ ದಿನಕ್ಕೆ ಹೆಚ್ಚುತ್ತಿದೆ. ಈ ಹಿನ್ನೆಲೆಯಲ್ಲಿ Reserve Bank of India ಪರಿಚಯಿಸಿರುವ e-Mandate ನಿಯಮಗಳ ಬಗ್ಗೆ ಹಲವಾರು ಜನರಿಗೆ ಅನುಮಾನಗಳು, ಪ್ರಶ್ನೆಗಳು ಉಂಟಾಗುತ್ತಿವೆ. ಇಲ್ಲಿ ಅವುಗಳಿಗೆ ವಿವರವಾದ ಉತ್ತರಗಳನ್ನು ನೀಡಲಾಗಿದೆ.

e-Mandate ಎಂದರೆ ಏನು ಮತ್ತು ಇದು ಹೇಗೆ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ ಎಂಬುದು ಬಹುತೇಕ ಜನರಿಗೆ ಮೊದಲ ಪ್ರಶ್ನೆಯಾಗಿರುತ್ತದೆ. e-Mandate ಒಂದು ಡಿಜಿಟಲ್ ಅನುಮತಿ ವ್ಯವಸ್ಥೆಯಾಗಿದ್ದು, ಬಳಕೆದಾರರು ಒಂದು ಬಾರಿ ತಮ್ಮ ಬ್ಯಾಂಕ್ ಅಥವಾ ಪಾವತಿ ಅಪ್ಲಿಕೇಶನ್ ಮೂಲಕ ಅನುಮತಿ ನೀಡಿದ ನಂತರ, ನಿರ್ದಿಷ್ಟ ಸಮಯಕ್ಕೆ ನಿರ್ದಿಷ್ಟ ಮೊತ್ತವನ್ನು ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಕಡಿತಗೊಳಿಸಲು ಅನುಮತಿಸುತ್ತದೆ. ಇದನ್ನು recurring payments ಅಥವಾ auto debit ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಉದಾಹರಣೆಗೆ OTT subscription, ವಿದ್ಯುತ್ ಬಿಲ್, mobile recharge, insurance premium, SIP ಹೂಡಿಕೆಗಳು ಇವುಗಳಿಗಾಗಿ ಇದನ್ನು ಬಳಸಲಾಗುತ್ತದೆ.

ಹೊಸ ನಿಯಮಗಳ ಪ್ರಕಾರ ₹15000 ವರೆಗೆ ಇರುವ auto debitಗಳಿಗೆ OTP ಅಗತ್ಯವಿಲ್ಲ ಎಂಬುದರ ಬಗ್ಗೆ ಬಹಳಷ್ಟು ಜನರಿಗೆ ಸ್ಪಷ್ಟತೆ ಬೇಕಾಗುತ್ತದೆ. ಈ ನಿಯಮವು ಸಣ್ಣ ಮೊತ್ತದ ಪಾವತಿಗಳನ್ನು ಸುಲಭಗೊಳಿಸಲು ರೂಪಿಸಲಾಗಿದೆ. ಬಳಕೆದಾರರು ಪ್ರತೀ ಬಾರಿ OTP ನಮೂದಿಸುವ ಅಗತ್ಯವಿಲ್ಲದೆ ಸೇವೆಗಳು ನಿರಂತರವಾಗಿ ಮುಂದುವರಿಯಲು ಇದು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಇದು ವಿಶೇಷವಾಗಿ subscription ಆಧಾರಿತ ಸೇವೆಗಳ ಬಳಕೆದಾರರಿಗೆ ಅನುಕೂಲಕರವಾಗಿದೆ.

₹15000 ಮೀರಿದ ಪಾವತಿಗಳಿಗೆ ಏನು ಮಾಡಬೇಕು ಎಂಬ ಪ್ರಶ್ನೆಯೂ ಸಾಮಾನ್ಯವಾಗಿದೆ. ಈ ಸಂದರ್ಭಗಳಲ್ಲಿ ಹೆಚ್ಚುವರಿ authentication ಅಗತ್ಯವಿರುತ್ತದೆ. ಇದರಲ್ಲಿ OTP ಅಥವಾ ಇತರ ಸುರಕ್ಷತಾ ಕ್ರಮಗಳು ಒಳಗೊಂಡಿರಬಹುದು. ಇದರ ಉದ್ದೇಶ ದೊಡ್ಡ ಮೊತ್ತದ ವ್ಯವಹಾರಗಳನ್ನು ಸುರಕ್ಷಿತಗೊಳಿಸುವುದು. ಇದರಿಂದ ಮೋಸ ಅಥವಾ ಅನಧಿಕೃತ debit ಆಗುವ ಸಾಧ್ಯತೆ ಕಡಿಮೆಯಾಗುತ್ತದೆ.

₹1 ಲಕ್ಷ ವರೆಗೆ OTP ಇಲ್ಲದೇ ಕೆಲವು ಪಾವತಿಗಳಿಗೆ ಅವಕಾಶ ನೀಡಿರುವುದು ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತದೆ ಎಂಬುದನ್ನು ಕೂಡ ಜನರು ತಿಳಿದುಕೊಳ್ಳಲು ಬಯಸುತ್ತಾರೆ. insurance premium, mutual fund SIP ಮತ್ತು credit card bill ಪಾವತಿಗಳಿಗೆ ಈ ವಿನಾಯಿತಿ ನೀಡಲಾಗಿದೆ. ಆದರೆ ಇದು ನಿರ್ದಿಷ್ಟ ಷರತ್ತುಗಳನ್ನು ಒಳಗೊಂಡಿದೆ. ಬ್ಯಾಂಕ್ ಮತ್ತು merchant ನಡುವೆ ಇರುವ ನಿಯಮಗಳು, ಬಳಕೆದಾರರ ಅನುಮತಿ, ಮತ್ತು ಸಿಸ್ಟಮ್ ಸುರಕ್ಷತಾ ಮಾನದಂಡಗಳು ಈ ನಿರ್ಧಾರದಲ್ಲಿ ಪಾತ್ರವಹಿಸುತ್ತವೆ.

pre debit alert ಬಗ್ಗೆ ಜನರಿಗೆ ಬಹಳಷ್ಟು ಪ್ರಶ್ನೆಗಳಿವೆ. ಯಾವುದೇ auto debit ನಡೆಯುವ ಮೊದಲು ಕನಿಷ್ಠ ಒಂದು ದಿನ ಮುಂಚಿತವಾಗಿ ಬಳಕೆದಾರರಿಗೆ ಮಾಹಿತಿ ಕಳುಹಿಸಲಾಗುತ್ತದೆ. ಇದರಲ್ಲಿ merchant ಹೆಸರು, ಮೊತ್ತ ಮತ್ತು ದಿನಾಂಕದ ವಿವರಗಳು ಇರುತ್ತವೆ. ಇದು ಬಳಕೆದಾರರಿಗೆ ಒಂದು ಅವಕಾಶ ನೀಡುತ್ತದೆ, ಅವರು transaction ಅನ್ನು ಪರಿಶೀಲಿಸಿ ಅಗತ್ಯವಿದ್ದರೆ cancel ಮಾಡಬಹುದು. ಈ ವ್ಯವಸ್ಥೆ ಬಳಕೆದಾರರಿಗೆ ಹೆಚ್ಚಿನ ನಿಯಂತ್ರಣವನ್ನು ನೀಡುತ್ತದೆ.

post debit alert ಕೂಡ ಕಡ್ಡಾಯವಾಗಿದೆ ಎಂಬುದರ ಬಗ್ಗೆ ಹಲವರು ಕೇಳುತ್ತಾರೆ. ಹೌದು, ಪಾವತಿ ನಡೆದ ನಂತರ ಕೂಡ ಬಳಕೆದಾರರಿಗೆ ಮಾಹಿತಿ ಕಳುಹಿಸಲಾಗುತ್ತದೆ. ಇದರಿಂದ ಯಾವ ಮೊತ್ತ ಯಾವಾಗ ಕಡಿತವಾಗಿದೆ ಎಂಬುದರ ಬಗ್ಗೆ ಸ್ಪಷ್ಟತೆ ಸಿಗುತ್ತದೆ. ಜೊತೆಗೆ ದೂರು ಸಲ್ಲಿಸಲು ಅಗತ್ಯವಿರುವ ಮಾಹಿತಿ ಕೂಡ ದೊರೆಯುತ್ತದೆ.

e-Mandate ಬಳಸಲು ಯಾವುದೇ ಶುಲ್ಕವಿದೆಯೇ ಎಂಬುದು ಇನ್ನೊಂದು ಸಾಮಾನ್ಯ ಪ್ರಶ್ನೆ. RBI ಸ್ಪಷ್ಟಪಡಿಸಿರುವಂತೆ, e-Mandate setup ಅಥವಾ ಅದರ ಬಳಕೆಗೆ ಯಾವುದೇ ಶುಲ್ಕ ವಿಧಿಸಲು ಬ್ಯಾಂಕ್ಗಳಿಗೆ ಅನುಮತಿ ಇಲ್ಲ. ಇದು ಬಳಕೆದಾರರಿಗೆ ಆರ್ಥಿಕವಾಗಿ ಅನುಕೂಲಕರವಾಗಿದೆ.

card reissue ಆದಾಗ auto debit ನಿಲ್ಲುತ್ತದೆಯೇ ಎಂಬ ಪ್ರಶ್ನೆಯೂ ಬರುತ್ತದೆ. ಹೊಸ ನಿಯಮಗಳ ಪ್ರಕಾರ existing mandate ಅನ್ನು ಹೊಸ ಕಾರ್ಡ್ಗೆ map ಮಾಡಲಾಗುತ್ತದೆ. ಇದರಿಂದ subscription ಸೇವೆಗಳು ಯಾವುದೇ ಅಡಚಣೆ ಇಲ್ಲದೆ ಮುಂದುವರಿಯುತ್ತವೆ.

ಅನಧಿಕೃತ auto debit ನಡೆದರೆ ಏನು ಮಾಡಬೇಕು ಎಂಬುದು ಬಹಳ ಮುಖ್ಯವಾದ ಪ್ರಶ್ನೆ. ಈ ಸಂದರ್ಭಗಳಲ್ಲಿ ಬಳಕೆದಾರರು ತಕ್ಷಣ ತಮ್ಮ ಬ್ಯಾಂಕ್ ಅಥವಾ payment service provider ಅನ್ನು ಸಂಪರ್ಕಿಸಬೇಕು. RBI ನಿಯಮಗಳ ಪ್ರಕಾರ, ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ದೂರು ನೀಡಿದರೆ ಬಳಕೆದಾರರಿಗೆ ರಕ್ಷಣೆ ದೊರೆಯುತ್ತದೆ. ಇದು ಗ್ರಾಹಕರ ಭದ್ರತೆಯನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ.

ಈ ನಿಯಮಗಳು ಯಾವ ಪ್ಲಾಟ್ಫಾರ್ಮ್ಗಳಿಗೆ ಅನ್ವಯಿಸುತ್ತವೆ ಎಂಬುದರ ಬಗ್ಗೆ ಸಹ ಪ್ರಶ್ನೆಗಳು ಬರುತ್ತವೆ. UPI AutoPay, debit cards, credit cards, prepaid payment instruments ಇವೆಲ್ಲವೂ ಈ ನಿಯಮಗಳ ವ್ಯಾಪ್ತಿಗೆ ಬರುತ್ತವೆ. ಇದರಿಂದ ದೇಶದ ಎಲ್ಲಾ ಪ್ರಮುಖ ಪಾವತಿ ವ್ಯವಸ್ಥೆಗಳು ಒಂದೇ ನಿಯಮಗಳಡಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತವೆ.

subscription ಸೇವೆಗಳನ್ನು ಹೇಗೆ ನಿರ್ವಹಿಸಬೇಕು ಎಂಬುದರ ಬಗ್ಗೆ ಜನರು ಕೇಳುತ್ತಾರೆ. ಬಳಕೆದಾರರು ತಮ್ಮ subscriptions ಅನ್ನು ನಿಯಮಿತವಾಗಿ ಪರಿಶೀಲಿಸುವುದು ಉತ್ತಮ. ಅನಗತ್ಯವಾದ ಸೇವೆಗಳನ್ನು cancel ಮಾಡುವುದು, alerts ಗಮನಿಸುವುದು, ಮತ್ತು ಖಾತೆಯ activity ಅನ್ನು ಗಮನಿಸುವುದು ಮುಖ್ಯ.

ಈ ನಿಯಮಗಳು ಸಣ್ಣ ವ್ಯಾಪಾರಿಗಳಿಗೆ ಹೇಗೆ ಪರಿಣಾಮ ಬೀರುತ್ತವೆ ಎಂಬುದರ ಬಗ್ಗೆ ಸಹ ಚರ್ಚೆ ಇದೆ. merchants ತಮ್ಮ payment ವ್ಯವಸ್ಥೆಗಳನ್ನು RBI ನಿಯಮಗಳಿಗೆ ಅನುಗುಣವಾಗಿ update ಮಾಡಬೇಕು. ಇದರಿಂದ ಗ್ರಾಹಕರಿಗೆ ಉತ್ತಮ ಅನುಭವ ಸಿಗುತ್ತದೆ ಮತ್ತು ವ್ಯವಹಾರಗಳ ವಿಶ್ವಾಸಾರ್ಹತೆ ಹೆಚ್ಚುತ್ತದೆ.

ಡಿಜಿಟಲ್ ಪಾವತಿಗಳ ಭವಿಷ್ಯದ ಬಗ್ಗೆ ಜನರು ಕೇಳುತ್ತಾರೆ. ಈ ನಿಯಮಗಳು ಡಿಜಿಟಲ್ ಆರ್ಥಿಕತೆಯನ್ನು ಇನ್ನಷ್ಟು ಬಲಪಡಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತವೆ. ಬಳಕೆದಾರರ ವಿಶ್ವಾಸ ಹೆಚ್ಚಿದಂತೆ, digital payments ಬಳಕೆ ಇನ್ನಷ್ಟು ವಿಸ್ತಾರವಾಗುತ್ತದೆ.

auto debit cancel ಮಾಡಲು ಏನು ಮಾಡಬೇಕು ಎಂಬುದು ಇನ್ನೊಂದು ಪ್ರಮುಖ ಪ್ರಶ್ನೆ. ಬಳಕೆದಾರರು ತಮ್ಮ ಬ್ಯಾಂಕ್ ಅಪ್ಲಿಕೇಶನ್ ಅಥವಾ payment app ಮೂಲಕ mandate ಅನ್ನು revoke ಮಾಡಬಹುದು. ಜೊತೆಗೆ pre debit alert ಬಂದಾಗ ಕೂಡ cancel ಮಾಡಲು ಅವಕಾಶ ಇರುತ್ತದೆ.

OTP ಇಲ್ಲದೇ payment ಆಗುವುದು ಸುರಕ್ಷಿತವೇ ಎಂಬ ಅನುಮಾನ ಹಲವರಿಗೆ ಇರುತ್ತದೆ. ₹15000 ವರೆಗೆ ಮಾತ್ರ OTP ಇಲ್ಲದೇ ಅವಕಾಶ ಇರುವುದರಿಂದ, ಇದು ನಿಯಂತ್ರಿತ ಮತ್ತು ಸುರಕ್ಷಿತವಾಗಿದೆ. ಹೆಚ್ಚಿನ ಮೊತ್ತಗಳಿಗೆ ಹೆಚ್ಚುವರಿ ಭದ್ರತೆ ಇರುವುದರಿಂದ overall system ಸುರಕ್ಷಿತವಾಗಿದೆ.

bank ಮತ್ತು RBI ನಡುವೆ ವ್ಯತ್ಯಾಸವೇನು ಎಂಬುದರ ಬಗ್ಗೆ ಕೆಲವರು ಕೇಳುತ್ತಾರೆ. RBI ನಿಯಮಗಳನ್ನು ರೂಪಿಸುವ ಸಂಸ್ಥೆಯಾಗಿದ್ದು, ಬ್ಯಾಂಕ್ಗಳು ಆ ನಿಯಮಗಳನ್ನು ಜಾರಿಗೆ ತರುತ್ತವೆ. ಇದರಿಂದ ಸಮಗ್ರ ಹಣಕಾಸು ವ್ಯವಸ್ಥೆ ಸರಿಯಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ.

ಗ್ರಾಹಕರ ಜವಾಬ್ದಾರಿಗಳು ಯಾವುವು ಎಂಬುದರ ಬಗ್ಗೆ ಅರಿವು ಅಗತ್ಯ. notifications ಗಮನಿಸುವುದು, ಅನುಮಾನಾಸ್ಪದ activity ಕಂಡುಬಂದರೆ ತಕ್ಷಣ ಕ್ರಮ ಕೈಗೊಳ್ಳುವುದು, ಮತ್ತು ತಮ್ಮ ಬ್ಯಾಂಕ್ ಮಾಹಿತಿಯನ್ನು ಸುರಕ್ಷಿತವಾಗಿಡುವುದು ಅತ್ಯಂತ ಮುಖ್ಯ.

ಈ ನಿಯಮಗಳು ಗ್ರಾಮೀಣ ಪ್ರದೇಶಗಳಲ್ಲಿ ಹೇಗೆ ಪರಿಣಾಮ ಬೀರುತ್ತವೆ ಎಂಬ ಪ್ರಶ್ನೆಯೂ ಕೇಳಲಾಗುತ್ತದೆ. ಡಿಜಿಟಲ್ ಪಾವತಿಗಳು ಗ್ರಾಮೀಣ ಪ್ರದೇಶಗಳಿಗೂ ವಿಸ್ತರಿಸುತ್ತಿರುವುದರಿಂದ, ಈ ನಿಯಮಗಳು ಅಲ್ಲಿ ಕೂಡ ಸುರಕ್ಷಿತ ವ್ಯವಹಾರಗಳನ್ನು ಖಚಿತಪಡಿಸುತ್ತವೆ.

ಒಟ್ಟಾರೆ, Reserve Bank of India ಪರಿಚಯಿಸಿರುವ e-Mandate ನಿಯಮಗಳು ಬಳಕೆದಾರರಿಗೆ ಹೆಚ್ಚಿನ ಸುಲಭತೆ, ಭದ್ರತೆ ಮತ್ತು ನಿಯಂತ್ರಣವನ್ನು ಒದಗಿಸುತ್ತವೆ. ಈ FAQ ವಿಭಾಗವು ಈ ನಿಯಮಗಳ ಬಗ್ಗೆ ಇರುವ ಬಹುತೇಕ ಪ್ರಶ್ನೆಗಳಿಗೆ ಸ್ಪಷ್ಟ ಉತ್ತರಗಳನ್ನು ನೀಡುತ್ತದೆ ಮತ್ತು ಬಳಕೆದಾರರಿಗೆ ಉತ್ತಮ ಅರಿವು ನೀಡಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.